买了20万“信托” 却是场骗局 谁来负责?

第三财经网 2024-11-20 22:09 0

2014年,投资人刘某在中国银行某支行花20万元购买了一只“信托产品”用于理财,却踏入一场“精心设计”的骗局。该“信托产品”涉及的私募公司实控人因为集资诈骗罪等罪名被判处了无期徒刑。刘某的钱打了水漂,愤而状告银行,最终法院判决银行赔偿刘某的损失。

假“信托” 真诈骗

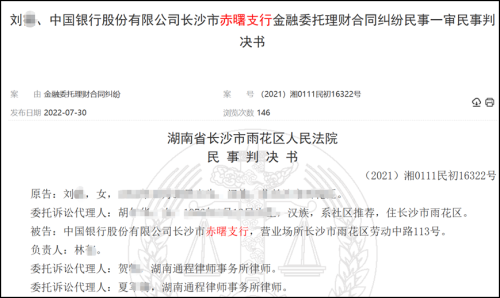

近期,中国裁判文书网公布了这样一则案件。

早在2014年1月,刘某在中国银行某支行办业务时,在银行工作人员的推介下,花20万元购买了一份“信托产品”。

刘某签订的产品合同显示,刘某自愿委托一家名为博沣资产的私募认购并代为持有中信1309期结构化证券投资集合资金信托计划,该信托计划的受托人为中信信托。

天有不测风云。产品到期后,刘某没有拿到合同承诺的回报。直到有一天,刘某说,自己在新闻上看到,原来博沣资产并没有销售信托产品的资格。

博沣资产究竟有何猫腻?

原来,在2015年2月,博沣资产实际控制人邓某因涉嫌非法吸收公众存款罪被刑事拘留,后被逮捕。

2018年11月,邓某因犯集资诈骗罪、非法吸收公众存款罪,被判处无期徒刑,剥夺政治权利终身,并处没收个人全部财产。

据法院的刑事裁定书认定,中国银行业监督管理委员会湖南监管局并未对博沣资产和邓某颁发过金融许可证,所以博沣资产和邓某均不得从事吸收公众存款等商业银行业务。

刘某认为,中国银行某支行向自己宣传、推介不合法的理财产品,造成了自己的经济损失,要求其承担赔偿责任。

但中国银行支行却表示,自己并不是刘某转账20万元的收款方。而且,银行及其工作人员都没有以任何形式向刘某进行任何推介或销售,双方不存在销售合同关系。

法院经过审理认为,中国银行某支行作为卖方机构向刘某销售博沣资产的信托产品,合同双方应当按照“卖者尽责、买者自负”的原则履行义务和承担责任。

法院认为,中国银行某支行在向刘某销售信托产品时,应当履行适当性义务,违反适当性义务应承担民事责任。中国银行某支行不但没有履行适当性义务,也没有对其合作伙伴博沣资产及其销售的非法理财产品进行尽职调查,还在销售时对刘某宣传“保本保息、没有风险、到期兑付”,导致刘某基于对银行的信任,进而签订委托认购合同,具有重大过错,故应对刘某因此造成的实际损失承担赔偿责任。

最终,法院判决,中国银行某支行赔偿刘某投资本金损失20万元。

一场“精心”设计的骗局

博沣资产及邓某是如何精心“装扮”从而登上银行的“大雅之堂”的?

据悉,2010年12月至2014年9月期间,在邓某的授意安排下,由张某、王某等几人打通了工商银行、中国银行、农业银行等销售渠道。

打通渠道之后,博沣资产的销售人员到银行网点对接,通过帮助银行网点完成揽存任务、给予银行工作人员销售提成等方式,激励银行工作人员向投资者宣传、推介理财产品。

之后,再由银行的工作人员提供博沣资产的委托认购合同给投资者签订。投资者基于对银行的信任,加之对“保本保息、没有风险”的宣传、推介信以为真,从而在委托认购合同上签字并支付投资款。

通过这样的运作模式,邓某以博沣资产的名义,采取虚构“岳麓5号”“岳麓7号”“博阳创富1号”“中营一期”等信托产品,或者隐瞒“金博成长”“博沣一期”等信托产品的信托计划并未成立,资金不会用于购买前述信托计划,而是用于兑付前期所欠集资款本息的事实,以委托认购理财产品为幌子,以年息6%-8%不等的利息回报为诱饵,以博沣资产的名义与投资者签订山西信托、华润信托、中信信托、中融信托等公司的信托合同。

判决书显示,邓某以博沣担保公司、博沣资产公司名义先后向3497人非法集资共计6.3亿元,尚未归还本金共计1.46亿元。