机构密集调研半导体板块 这十家小市值公司获重点关注

第三财经网 2025-04-16 00:27 0

据《科创板日报》统计,8月以来,A股共有61家半导体公司获得机构调研。其中,20家公司接待机构数量大于等于百家,占比超三成。

在本次“机构调研热度榜”中,中科飞测、华峰测控、晶合集成接待机构数超200家,而这三家公司均在调研中给出了向好预期,表示订单、毛利率、产能利用率等有望转好。

此外,在这61家被调研的半导体公司中,芯片设计(包括模拟芯片设计与数字芯片设计)公司占比过半,而半导体设备公司比重并不重,但中科飞测与华峰测控两家设备商却包揽了排名前两位。

调研热度居前的三家公司中,中科飞测8月28日一场电话会议吸引236家机构调研。

公司在会上表示,从客户构成来看,客户涵盖先进/成熟制程晶圆厂、先进封装厂、半导体设备厂商及半导体材料厂商。上半年订单呈现增长趋势,预计全年订单会持续增长。从目前的行业情况来看,后续市场有望呈现比较健康的增长趋势,国产化率有望不断提升,具体情况还是要看客户实际的资本支出安排,未来整体发展向好。

华峰测控的8月调研名单中,包括摩根大通、UBS、施罗德、软银中国资本、花旗环球金融亚洲、美商高盛亚洲、兴证全球谢治宇等。

其表示,上半年订单环比逐步向好,大客户批量订单明显增加。未来随着行业景气度回升,公司产品结构持续优化,预计未来整体毛利率水平将稳中有升。

另外,排名第三的晶合集成8月获摩根大通、摩根士丹利亚洲、瑞士信贷(香港)、美国银行、花旗环球金融等调研,公司同样给出了向好预期:

公司的订单状况在去年四季度处于最低谷,今年二季度面板需求回暖,大尺寸DDIC复苏较为明显,后续市场情况有望逐步改善。二季度产能利用率近八成,较一季度明显提升;三季度预计将会持续得到改善,四季度尚需观望市场情况。

小市值公司占比近半

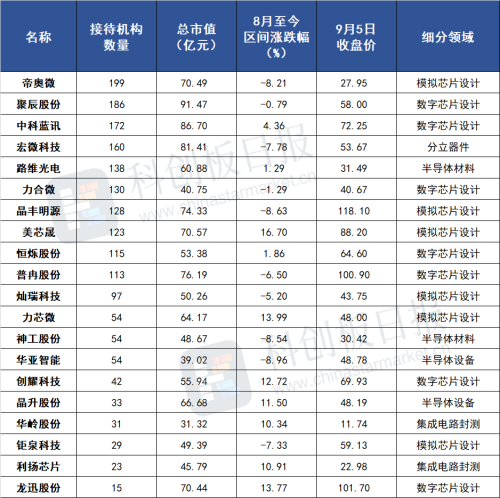

在这61家获得机构调研的半导体公司中,总市值在100亿元以下的小市值公司共有29家,占比近半。其中,10家公司接待超百家机构调研,帝奥微、聚辰股份、中科蓝讯、宏微科技等参与调研机构数居前。

值得注意的是,在调研机构家数超百家的公司中,有3家均为存储芯片厂商:聚辰股份、恒烁股份、普冉股份。

其中,聚辰股份产品涵盖DDR5SPD、EFPROM、NORFlash等,其Q2实现营收1.74亿元,环比增长21.16%,同期归母净利润0.42亿元,环比增长96.14%。

恒烁股份主营NOR Flash及MCU。在调研中,多个提问围绕着公司AI业务展开,公司表示,目前AI业务分为两块:一是在研的基于NOR Flash的存算一体AI芯片,目前已送去流片;二是基于MCU的TinyML的实现方案,目前在语音、图像等领域均有意向客户。

普冉股份在调研中表示,预计产品价格在一段时间磨底后,温和反弹;毛利率水平有望逐步企稳并改善;出货量预计将持续改善。另外,NOR Flash终端客户的原厂库存及渠道库存已几近健康,设计原厂库存调整也接近尾声;预计下半年会持续向好,价格也会逐步回归平稳态势。AI相关业务方面,其不直接提供AI芯片产品,但存储在相关领域有较多应用空间,公司已有相关领域出货。

半导体周期底部或得到印证

整体而言,SEMI与TechInsights合作报告指出,根据市场指标,半导体行业于2023年上半年末触底,此后开始复苏,预计所有细分市场均将在2024年实现增长。

同时,以华为Mate 60系列为首的新款智能手机陆续发布,也为半导体行业注入了一剂有力的强心针。华泰证券指出,当前半导体处于周期底部,由于整体消费终端需求低迷,供应链备货较为谨慎,IC设计公司从去年Q3开始去库存,当前库存水位已逐渐恢复常态。随着新机陆续发布,有望刺激下游需求提升。

中金公司也认为,半导体行业上半年底部位置或将得到进一步印证,芯片设计板块建议关注韦尔股份、卓胜微、恒玄科技、瑞芯微;制造环节建议关注中芯国际-A/H、长电科技;设备材料环节建议关注中微公司、北方华创。

值得一提,针对本次机构调研热度居前的半导体设备领域,安信证券指出,当前维度下,“周期复苏”左右大客户新订单预期,“先进工艺突破”左右短期情绪与长期成长天花板;前者利好β,后者贡献催化与α估值溢价。因此,建议基于β,综合考虑板块情绪与α溢价择时布局。