长江电力股票能长期持有吗?长江电力股票可以长期持有吗?

第三财经网 2025-05-01 20:40 932

和股友们探讨一下长江电力的投资价值何在,本人水平有限,不当之处敬请批评指正。

本人认为长江电力是难得的值得长期持有的好股票,优良的内涵品质,优质的一线大蓝筹,这是由以下几个因素决定的,分别说明如下:

一、本身内在价值的巨大的增值

三峡工程是1994年12月24日开工兴建,2006年5月20日全面建成,工程投资是954.6亿元。开工至今已经有26年,重置成本惊人,按照目前的物价水平,人工成本,仅三峡电站一个电站,目前的投资至少在2000亿以上,4座巨型电站仅此增值应在数千亿。当然这是电站的内涵价值。

二、目前长江电力的固定资产在2235亿,年折旧费用在120亿元左右,算下来平均折旧年限在20年,那20年后折旧提取完毕,仅此一项,就增加每年利润总额120亿元,而电站大坝用几百年都没问题。所以以后的长江电力就是现金奶牛,最适合做养老股。

三、长江电力的产品是电力,在几百年内都不可能会过时,不会被淘汰,而且属于绿色清洁能源,不用担心企业不存在的问题。

四、长江电力折旧和利润带来的巨大现金流,支撑了其对外投资,长江电力的投资还是非常稳健的,投资的大多数都是自身非常熟悉的水电行业,还有环保行业,既保证了投资收益,更保证了投资的安全!

五、在回报股东方面,所有A股企业里长江电力是最好的企业之一,大部分盈利都分配给了股东,值得称赞!

最后,这只股票最大的优势就是穿越牛熊,牛市上涨,熊市也上涨,只要你有足够的耐心,必有厚报,而不像有的企业,火爆几年后,这样那样的原因烟消云散了!所以,长江电力值得你拥有,拿住它,不用天天去看盘,偶尔关注一下即可!

水电行业的龙头当之无愧就是长江电力,从基本面来看,长江电力不会有大起大落,无论从基本面还有技术面看都很平顺,而且人家还是绿色能源,而且他的分红也很不错,值得用户长期持有,下面一起来看看长江电力每年分红情况是怎么样的。

长江电力值不值得长期持有

长江电力作为中国最大的水电发电企业之一,具有稳定的盈利能力和良好的现金流。因此,长期持有长江电力股票是可行的。

长江电力的资金流向主要包括:投资活动、筹资活动和经营活动。投资活动主要是指对电力设施的投资和收购,筹资活动主要是指发行债券和股票等融资活动,经营活动主要是指电力销售和其他业务的运营。综合来看,长江电力的资金流向相对稳定。

长江电力股票具有较高的投资价值。长江电力作为国内水电发电行业的龙头企业,具有较高的市场份额和较强的竞争力。同时,长江电力的盈利能力稳定,股息收益率较高,适合长期投资。

长江电力公司整体情况分析

长江电力的主要营业收入是发展境内水电。

公司作为全球最大的水电上市公司,来水情况较好将推动公司上半年业绩显著增长。前面说过的乌东德、白鹤滩水电站也将会陆续投产,资产注入后将为公司带来58%的装机比例提升,发电量、营收也将大幅增加。

公司积极拓展、布局新能源领域,长期股权投资也将为公司带来新的利润增长点。

长江电力作为水电行业龙头,除了坚持做强、做优水电主业外,也有开展产业链上下游和相关新兴领域战略投资。目前主要围绕金沙江下游风光水储一体化可再生能源开发、抽水蓄能、智慧综合能源等业务积极开展项目投资,优化战略投资布局,预计十四五期间有望迎来新的增量空间。

长江电力每年分红情况是怎么样的

从2002年上市至今,长江电力已持续20年分红,分红金额从单股最低9分钱涨到2022年的八毛五分钱,累计分红超过8.6元/股,或许8.6元/股看起来并不多,但你要知道长江电力股票当年的发行价只有4.3元/股,也就是说长江电力静态股息已经超过股本一倍。

而根据去年长江电力94%的分红率测算,预计2023年该公司总分红金额可能继续超过200亿!

长江电力的全称是“中国长江电力股份有限公司”,这家公司实际是为了让三峡大坝上市而专门成立的股份制公司。2002年9月29日,由中国长江三峡集团公司作为主发起人,联合华能国际电力股份有限公司、中国核工业集团公司、中国石油天然气集团公司、中国葛洲坝集团股份有限公司和长江水利委员会长江勘测规划设计研究院等五家发起人以发起方式设立。

2003年10月28日,长江电力首次公开发行人民币普通股232,600万股,发行价为每股4.30元,募集资金净额为98.26亿元。2003年11月18日,公司首次公开发行股票中的127,930万股社会公众股股票在上海证券交易所挂牌交易。

长江电力利用这笔资金,从三峡集团手中收购了三峡大坝首批投产的4台水电机组,总装机容量达到552万千瓦,一跃成为我国最大的水电企业。

根据长江电力2022年财报显示,公司水电业务利润占比高达9成,长期以来公司能从水电业务获得稳定收益与水电产业的特点不无关联。

水电属于清洁能源,符合我国低碳能源发展的大趋势,除了有些水电项目触及“生态红线”之外,国家从产业政策的角度是非常支持水电的发展。

水电是依靠水利发电的项目,它不像煤电那样会受制于煤炭上游的供应商,水电完全是靠天吃饭,只要雨水丰沛,水电站的发电就可以源源不断地产生经济效益。

从下游的需求商来看,虽然长江电力的电只卖给国家电网和南方电网两家公司,但水电的价格主要是依据国家定价,市场化程度不高,两大电网公司没有议价权,因此长江电力在收回款方面没有后顾之忧。

更重要的一点是水电的消纳与其他能源类型相比具备政策优势。2017年3月,国家发改委、能源局就明确指出,大型水电等清洁能源的消纳应当通过优先发电计划得到重点保障,优先发电计划覆盖的电量应当不低于多年平均水平。

用通俗的语言描述,在我国,只要电网有足够的负载能力,水电基本上是“发多少用多少”,完全不用担心会“卖不出去”的问题。

长江电力吃了水电业务的红利,开始在收购水电资产方面大刀阔斧地迈进。

2009年,长江电力玩了个大的,搞了个“资产重组”,用借钱、发行股票、债券等方式,把三峡集团公司的18台三峡电站发电机组成功收入囊中。

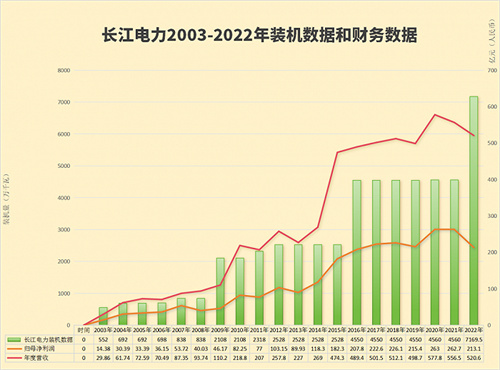

三峡电站的另外6台发电机组也陆陆续续被长江电力成功买进。到了2012年,长江电力的电站装机容量猛涨到2528万千瓦,这也成为长江电力第一次的“跨越式发展”!

长江电力每一次收购的完成都会给公司净利润带来巨大提升空间。了解到,长江电力在2003-2022年长达二十年的时间里,营收和净利润基本保障在稳定增长的空间,除了个别年份的受枯水期影响,整体看整个公司的业绩与水电装机的规模扩大相辅相成。

2016年,长江电力迈出了历史性的一步,实现了第二次“跨越式发展”。这次发展的核心是通过一种“股权收购+现金收购”的创新组合方式独特的收购方式,成功收购了溪洛渡和向家坝水电站。

此举使其总装机容量一举达到了4550万千瓦,让长江电力的水电站资产覆盖了从金沙江下游到长江上游的广泛区域,具备了“四库联调”的能力。这一数字不仅刷新了长江电力自身装机的纪录,也在中国乃至世界水电行业中树立了一个新的里程碑。

长江电力股票的长期持有潜力分析

长江电力作为中国最大的水电发电企业之一,拥有稳固的市场地位和较为明确的业务前景。在考虑是否长期持有长江电力股票时,投资者需要从多个角度进行分析,包括公司的基本面、行业趋势、宏观经济环境以及个人的投资策略和风险承受能力。

一、公司基本面分析

长江电力的业务主要集中在水力发电领域,其控股的三峡水电站是世界上最大的水电站之一。公司具有以下几个特点:

1.稳定的现金流:水电业务通常具有较高的经营稳定性,因为水力发电不依赖燃料,运营成本较低,且电价通常受到政府管制,能够为公司带来稳定的现金流。

2.分红政策:长江电力历史上有着较为稳定的分红记录,对于追求股息收益的长期投资者来说,这是一个吸引点。

3.发展潜力:随着中国对可再生能源的重视,水电作为清洁能源的重要组成部分,未来有望获得更多的政策支持和市场发展空间。

二、行业趋势和政策环境

水电行业受政策影响较大,国家的能源政策和环保要求会直接影响行业的发展前景。当前,中国政府正推动能源结构的转型,减少对化石能源的依赖,提高清洁能源的比重。这为水电行业的发展提供了机遇。

三、宏观经济环境

宏观经济环境的变化也会影响电力需求和公司的盈利能力。例如,经济增长放缓可能会导致电力需求减少,而经济的快速增长则可能带来电力需求的增加。此外,通货膨胀、利率变动等因素也会对公司的股价产生影响。

四、个人投资策略和风险承受能力

长期持有股票需要考虑个人的投资目标和风险偏好。如果投资者更倾向于稳健投资,追求稳定的现金流和分红,那么长江电力可能是一个合适的选择。但如果投资者愿意承担更高的风险以换取更高的潜在回报,他们可能会寻找其他增长潜力更大的投资机会。

结论:

综上所述,长江电力股票是否适合长期持有取决于多种因素。如果公司的基本面稳健,行业前景看好,且符合个人的投资策略和风险承受能力,那么长江电力股票可以作为长期持有的候选。然而,投资者应该持续关注公司的经营状况、行业动态以及宏观经济环境的变化,并根据自己的投资计划和风险偏好做出相应的调整。